오늘은 주택담보대출 한도액과 KB시세의 관계에 대해 알아봤다. 과거 주택 구입을 하면서 네이버 부동산에 나왔던 매매가의 70% 대출인 줄 알았다. 자금 계획이 왜곡된 기억이 있다. 생각해보면 정말 용감하다고나 할까. 다만 은행에 방문한 뒤 우리가 원하는 주택의 매매가를 알려주면 그 금액에서 당연히 대출이 나오는 구조라고 생각했기 때문이다. KB 시세

KB시세는 주택담보대출 한도를 정할 때 정말 매우 중요한 기준이 된다. 은행에서는 우리가 실제 매매한 가격보다는 KB부동산이나 한국부동산원에서 감정한 시세를 믿고 그것을 기준으로 대출금을 내는 것.쉽게 말해 공신력 있는 기관에서 집계한 시세를 따르겠다는 의도다.

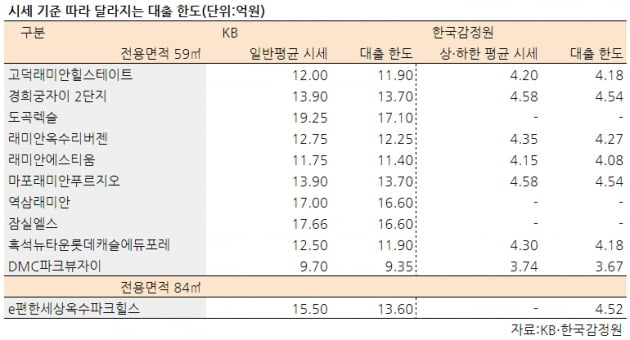

예: 실거래가 4억2,000만원짜리 주택이라도 KB시세는 3억 중반대에 있을 경우 3억 중반대 금액을 기준으로 대출이 나온다는 것.쉽게 말해 우리가 생각했던 금액보다 대출이 적어지거나 지금처럼 부동산 하락기에는 더 나올 수도 있다는 것이다. 아래 아파트를 보면 최근 실거래가 4억1,000만원, KB시세는 4억8,500만원이다. 즉 실거래가 4억1,000만원에 대한 LTV가 아닌 KB시세에 대한 LTV로 적용할 수 있다는 얘기다.

대출 한도

대출한도는 당연히 KB시세가 높을수록 늘어난다. 그래서 대출 신청을 앞두고는 눈치작전도 벌인다. KB시세는 매주 금요일 업데이트되는데 부동산이 상승하는 시기에는 최대한 대출 신청을 미뤄야 높은 한도를 받을 수 있기 때문이다. 원하는 매물의 KB시세를 정리해두고 싶다면 엑셀로 내려받을 수 있다.KB 시세가 1000만원만 올라도 비규제지역에서는 700만원을 더 빌릴 수 있기 때문(LTV 70%), 반대로 부동산 시세가 다소 떨어지는 시기에 한도를 최대한 끌어내려면 대출 신청을 미리 해두는 것이 좋다. 지금 내가 거주하고 있는 청라 아파트도 KB시세보다 실거래가 많이 떨어진 상태에서 대출을 받을 경우 한도를 더 받을 가능성이 높다.KB시세에 불만이 있을 때?KB시세에 불만이 있을 때?투기과열지구에서는 15억원 초과 아파트에 대해 대출금이 전혀 나오지 않는다. 즉 15억원 초과 금액부터는 전액 현금을 주고 집을 매입해야 한다는 의미다. 오는 2022년 8월 1일부터는 생애 첫 주택구입자가 투기과열지구에서 15억원 초과 아파트를 매수할 때도 잔금대출이 가능하다. 때문에 15억원 구간에 걸쳐 있는 단지에서는 공인중개사가 눈치를 보며 KB시세를 최대한 늦게 입력해준다. 한 명의 구매자라도 대출을 더 받을 수 있도록 도와주는 것. 이런 집을 인수할 경우 아무래도 KB시세만 보는 하나은행과 SC은행이 훨씬 유리할 수 있다. 가구수가 적은 1인 아파트가구 수가 적은 1인 아파트의 경우 KB시세가 없을 수 있다. 이런 경우 한국부동산원 시세를 기준으로 대출금이 정해지며, 이마저도 없을 경우에는 대출을 실행해주는 은행에서 자체 감정가를 낮추기도 한다. ‘1인 아파트는 대출받기 어렵다’는 말이 이 때문에 나온 것이다. 입주를 시작한 신축 맨션입주를 막 시작한 신축 아파트도 전매제한 등으로 거래가 거의 없어 KB시세도 없을 가능성이 높다. 이 경우 분양가를 기준으로 하거나 은행 감정가대로 대출 한도가 결정되기 때문에 조금 불리하다. 디딤돌대출과 보금자리론디딤돌대출과 보금자리론을 이용할 경우 특히 유의해야 할 것이 있다. 디딤돌대출은 매매가와 KB시세가 5억원 이하일 때, 보금자리론은 매매가와 KB시세가 6억원 이하일 때 가능한 대출이다. 그러나 대출한도는 실거래가와 KB시세(또는 한국부동산원 시세) 중 낮은 금액을 기준으로 결정된다. KB시세는 어디서 확인할 수 있을까?KB부동산 홈페이지나 앱, 네이버 부동산 등을 통해 쉽게 조회할 수 있다.●대출을 알아야 길이 보이는 우리는 당장 집을 매수하지 않고도 꾸준히 부동산을 공부하고 현장을 보기도 한다. 그런데 가장 중요한 것은 자금을 융통하는 방법이다. 열심히 부동산 공부를 통해 내가 원했던 매물을 발견했지만 막연하게 계산한 대출금액과 현실의 금액 차이로 대출금액이 부족해 매수 기회를 놓칠 수 있기 때문이다. 원하는 물건이나 내 집 마련을 계획하고 있다면 반드시 사전에 다양한 대출 방법에 대한 부분도 놓치지 말고 알아두자. 오늘 포스팅은 여기까지! 내 글이 도움이 되었다면 여기를 클릭하고 팬이 되기를 클릭해서 빨리 다양한 양질의 소식을 받아보세요.같이 보면 좋은 글주택담보대출 금리 비교 앱 담비는 최근 꾸준히 대출을 공부하고 있다. 지금 당장 큰돈을 빌리지는 않겠지만 착실히 부동산 공부를 함께 하면서… m.blog.naver.com주택담보대출 금리 비교 앱 담비는 최근 꾸준히 대출을 공부하고 있다. 지금 당장 큰돈을 빌리지는 않겠지만 착실히 부동산 공부를 함께 하면서… m.blog.naver.com주택담보대출 금리 비교 앱 담비는 최근 꾸준히 대출을 공부하고 있다. 지금 당장 큰돈을 빌리지는 않겠지만 착실히 부동산 공부를 함께 하면서… m.blog.naver.com